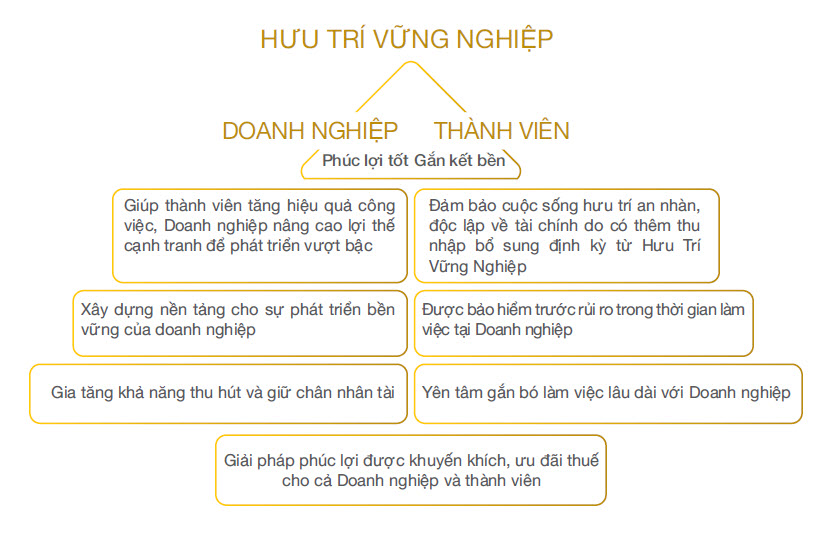

Xây dựng một môi trường làm việc lành mạnh cùng một chế độ phúc lợi hấp dẫn nhằm gia tăng sự gắn kết của thành viên là chiến lược trọng tâm của nhiều doanh nghiệp hiện nay.

GIẢI PHÁP PHÚC LỢI HIỆU QUẢ GIÚP DOANH NGHIỆP PHÁT TRIỂN BỀN VỮNG

Giải pháp bảo hiểm hưu trí nhóm HƯU TRÍ VỮNG NGHIỆP của Bảo Việt Nhân thọ với thiết kế ưu việt cùng nhiều chính sách ưu đãi sẽ là chương trình phúc lợi phù hợp nhất đồng hành cùng các doanh nghiệp trong thế kỷ 21.

QUYỀN LỢI NỔI BẬT DÀNH CHO DOANH NGHIỆP

Đầu tư an toàn và hiệu quả

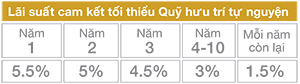

Khoản đóng góp của Doanh nghiệp sẽ được đầu tư vào Quỹ Hưu trí Tự nguyện của Bảo Việt Nhân thọ và được hưởng lãi từ kết quả đầu tư của Quỹ.

Lãi suất đầu tư thực tế được Bảo Việt Nhân thọ công bố vào mỗi năm Tài chính. Trong mọi trường hợp, Bảo Việt Nhân thọ cam kết lãi suất theo năm trong suốt thời gian tham gia Hợp đồng, sẽ không thấp hơn lãi suất cam kết tối thiểu.

Lãi suất đầu tư thực tế được Bảo Việt Nhân thọ công bố vào mỗi năm Tài chính. Trong mọi trường hợp, Bảo Việt Nhân thọ cam kết lãi suất theo năm trong suốt thời gian tham gia Hợp đồng, sẽ không thấp hơn lãi suất cam kết tối thiểu.

Quỹ hưu trí tự nguyện thực hiện chiến lược đầu tư theo định hướng an toàn, theo đó, tài sản của Quỹ được đầu tư vào các công cụ sinh lời ổn định như trái phiếu chính phủ, trái phiếu doanh nghiệp, tiền gửi ngân hàng và các công cụ khác theo quy định pháp luật, hạn chế đầu tư vào cổ phiếu

Chế độ tưởng thưởng đặc biệt dành cho các cá nhân xuất sắc, thu hút nhân tài

Khi có những khoản thưởng đặc biệt thêm cho các cá nhân xuất sắc, nhân tài cần thu hút tuyển dụng, doanh nghiệp có thể chủ động đóng góp thêm vào Tài khoản bảo hiểm hưu trí để gia tăng quyền lợi hưu trí định kỳ trong tương lai.

Ưu đãi thuế cho Doanh nghiệp

Khoản đóng góp của Doanh nghiệp cho thành viên được tính vào chi phí hợp lý và được khấu trừ khi tính thuế thu nhập Doanh nghiệp với hạn mức tối đa theo quy định của Luật thuế hiện hành.

Linh hoạt xây dựng/điều chỉnh kế hoạch hưu trí phù hợp với các thay đổi trong hoạt động kinh doanh của Doanh nghiệp

Doanh nghiệp có thể linh hoạt lập kế hoạch đóng góp cho từng Tài khoản bảo hiểm hưu trí của từng thành viên tuy theo cấp bậc; thâm niên công tác; kết quả đánh giá hiệu quả công việc của thành viên...

Mức đóng góp được lựa chọn tuỳ thuộc vào khả năng tài chính của doanh nghiệp và người lao động: có thể dựa trên tỷ lệ mức lương hàng tháng của Thành viên hoặc theo số tiền cụ thể

Linh hoạt lựa chọn phương thức đóng góp: Đóng góp 1 lần, đóng góp định kỳ, đóng góp thêm, đóng góp một lần bổ sung.

Linh hoạt lựa chọn tỷ lệ đóng góp: Doanh nghiệp có thể đóng góp toàn bộ hoặc doanh nghiệp và thành viên cùng tham gia đóng góp để gia tăng quyền lợi.

Khi người lao động thay đổi công việc, Tài khoản bảo hiểm hưu trí được linh hoạt chuyển sang Hợp đồng Bảo hiểm hưu trí cá nhân hoặc chuyển sang Hợp đồng bảo hiểm hưu trí nhóm khác (tại Bảo Việt Nhân thọ hoặc tại doanh nghiệp bảo hiểm khác)

QUYỀN LỢI NỔI BẬT DÀNH CHO THÀNH VIÊN

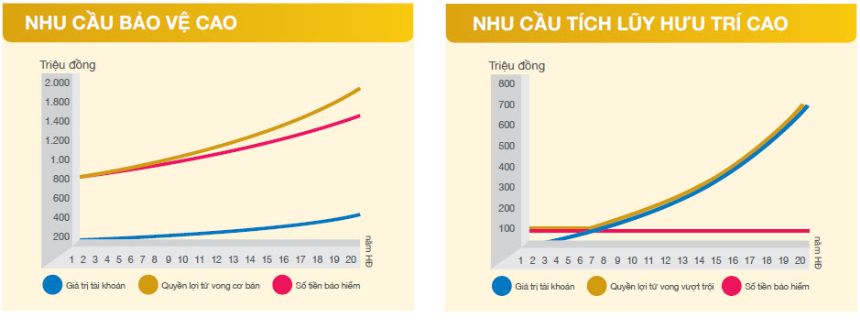

Quyền lợi Hưu trí định kỳ - động lực quan trọng để thành viên AN TÂM GẮN BÓ và cống hiến dài lâu

Với Quyền lợi hưu trí định kỳ của HƯU TRÍ VỮNG NGHIỆP, thành viên sẽ được nhận những khoản thu nhập đều đặn và ổn định khi nghỉ hưu.

Lựa chọn đặc biệt Đón tuổi hưu

Để tránh sụt giảm thu nhập đột ngột khi bắt đầu bước vào tuổi hưu, bên cạnh Quyền lợi Hưu trí định kỳ, Bên mua bảo hiểm có thể linh hoạt chọn thêm Lựa chọn đặc biệt Đón tuổi hưu để nhận ngay một phần Giá trị Tài khoản (25% hoặc 50% Giá trị Tài khoản) tại thời điểm bắt đầu nghỉ hưu nhằm phục vụ cho kế hoạch hưu trí khi bước sang một giai đoạn mới của cuộc sống.

Quyền lợi bảo vệ toàn diện giúp gia đình và thành viên AN TÂM TÀI CHÍNH trước rủi ro trong cuộc sống

Quyền lợi Rút tài khoản bảo hiểm hưu trí được chi trả nếu thành viên không may bị suy giảm khả năng lao động 61% trở lên, bị chẩn đoán mắc bệnh hiểm nghèo hoặc nhân viên đi định cư hợp pháp vĩnh viễn ở nước ngoài.

Quyền lợi bảo hiểm tử vong, quyền lợi bảo hiểm Thương tật toàn bộ vĩnh viễn được chi trả khi thành viên không may gặp rủi ro sẽ giúp gia đình của họ giảm bớt gánh nặng tài chính, vượt qua giai đoạn khó khăn.

Quyền lợi Trợ cấp mai táng - giảm gánh nặng về chi phí hậu sự

Khi thành viên không may tử vong trước tuổi nghỉ hưu vì mọi nguyên nhân, khoản trợ cấp mai táng sẽ được chi trả nhằm hỗ trợ các chi phí hậu sự mà gia đình của thành viên phải lo toan khi người thân không may qua đời. Số tiền của Quyền lợi trợ cấp mai táng do Doanh nghiệp lựa chọn từ 1-30 triệu.

Quyền lợi duy trì Hợp đồng - phần thưởng đặc biệt dành cho Tài khoản hưu trí

Quyền lợi duy trì đóng góp

Đây là phần thưởng đặc biệt dành cho các Tài khoản được duy trì và đóng góp định kỳ đều đặn và sẽ được cộng vào Giá trị tài khoản của Thành viên.

Quyền lợi gia tăng Giá trị Tài khoản

Đây là khoản chi trả đặc biệt giúp gia tăng quyền lợi cho các Tài khoản có Giá trị thỏa mãn quy định của Bảo Việt Nhân thọ.

Ưu đãi thuế cho thành viên

Mức phí mua Hưu Trí Vững Nghiệp được trừ ra khỏi thu nhập khi tính thuế thu nhập cá nhân với mức tối đa lên đến 12 triệu đồng/người/năm, bao gồm cả số tiền do Doanh nghiệp đóng cho thành viên và cả số tiền do thành viên tự đóng (nếu có).

Khoản lãi và khoản tiền bồi thường từ Hợp đồng bảo hiểm hưu trí tự nguyện (nếu có) sẽ được miễn thuế thu nhập cá nhân.

Gia tăng quyền lợi hưu trí với các khoản đóng góp bổ sung

Trong suốt thời gian tích lũy của Tài khoản hưu trí, khi có những khoản thưởng đặc biệt thêm cho thành viên hoặc thành viên có khoản tiền nhàn rỗi, doanh nghiệp và thành viên có thể chủ động đóng Khoản đóng góp thêm vào Tài khoản bảo hiểm hưu trí để gia tăng quyền lợi hưu trí định kỳ trong tương lai.

Chuyển giao Tài khoản hưu trí

Khi thành viên chấm dứt hợp đồng, họ có thể chuyển Tài khoản Bảo hiểm hưu trí của mình thành Hợp đồng hưu trí cá nhân tại Bảo Việt Nhân thọ hoặc chuyển sang Hợp đồng bảo hiểm hưu trí nhóm khác (tại Bảo Việt Nhân thọ hoặc tại doanh nghiệp bảo hiểm khác) để được tiếp tục tích lũy kế hoạch hưu trí cho mình khi nghỉ hưu.

Độ tuổi tham gia bảo hiểm

Từ 15-65 tuổi tại thời điểm Tài khoản bảo hiểm hưu trí phát sinh hiệu lực.

Độ tuổi nhận Quyền lợi hưu trí

Theo sự thỏa thuận thống nhất của Doanh nghiệp với thành viên, được chấp thuận và phù hợp với quy định của pháp luật (sớm nhất 55 tuổi đối với Nữ, 60 tuổi đối với Nam).

Lựa chọn phương thức đóng góp

Có thể đóng góp theo 2 phương thức:

• Đóng góp dựa trên mức lương hàng tháng của thành viên

• Đóng góp theo số tiền cụ thể do Doanh nghiệp và thành viên thống nhất

Doanh nghiệp có quyền thay đổi mức tỷ lệ đóng góp cũng như số tiền đóng góp hàng kỳ..

Lựa chọn thời hạn đóng góp

Có thể lựa chọn thời hạn đóng góp như sau:

• Kể từ khi thành viên bắt đầu tham gia cho đến khi đạt độ tuổi nhận quyền lợi hưu trí

• Đóng góp một lần

Lựa chọn định kỳ đóng góp, định kỳ nhận Quyền lợi hưu trí

Theo sự lựa chọn của Doanh nghiệp, có thể là: tháng, quý, 6 tháng, năm.

Lựa chọn Quyền lợi hưu trí định kỳ

Có hai quyền lợi hưu trí định kỳ có thể lựa chọn:

• Quyền lợi Cao niên: nhận Quyền lợi hưu trí định kỳ trong thời hạn xác định (15, 20, 25 năm phụ thuộc lựa chọn của khách hàng).

• Quyền lợi Bách niên: nhận Quyền lợi hưu trí định kỳ cho đến khi tử vong.

Lựa chọn đặc biệt Đón tuổi hưu

Bên mua bảo hiểm có thể linh hoạt chọn thêm Lựa chọn đặc biệt Đón tuổi hưu để nhận ngay một phần Giá trị Tài khoản (25% hoặc 50% Giá trị Tài khoản) tại thời điểm đến hạn nhận Quyền lợi hưu trí định kỳ lần đầu tiên.

Lựa chọn Quyền lợi bảo hiểm tử vong

Được chi trả trong trường hợp thành viên tử vong. Có thể lựa chọn Quyền lợi cơ bản hoặc Quyền lợi vượt trội.

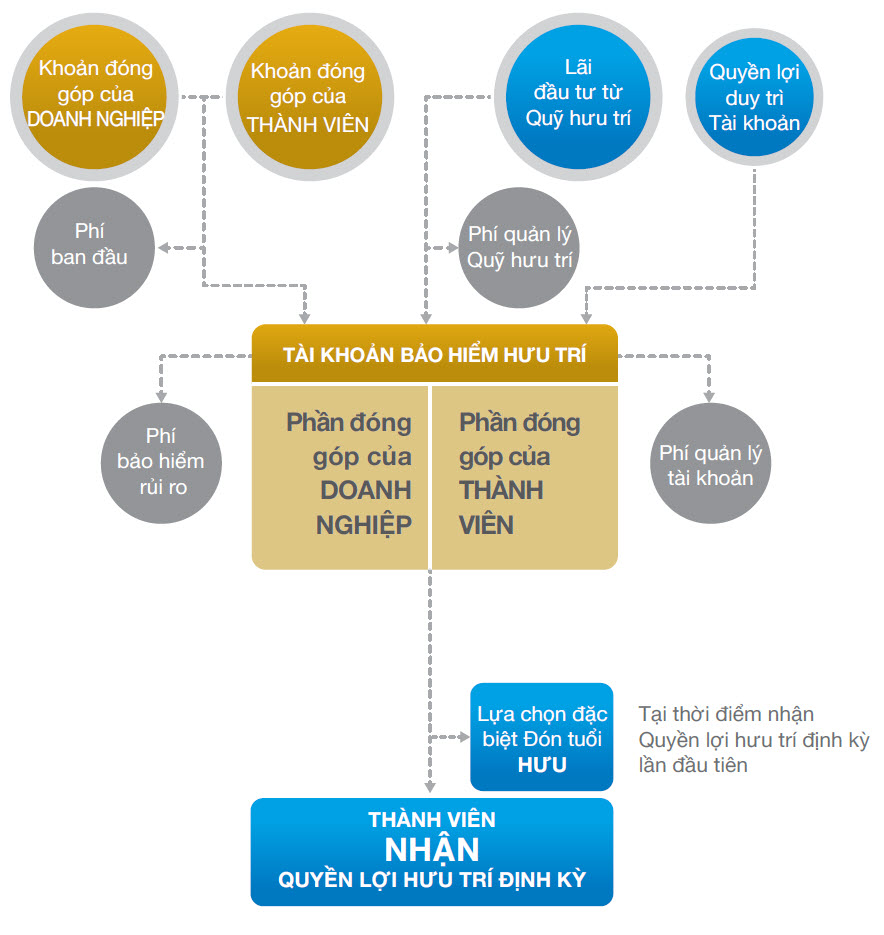

Hưu Trí Vững Nghiệp hoạt động như thế nào?

TÀI KHOẢN BẢO HIỂM HƯU TRÍ

Mỗi thành viên tham gia Hợp đồng bảo hiểm hưu trí sẽ có một Tài khoản bảo hiểm hưu trí riêng với Giá trị tài khoản là tổng của (1) Giá trị tài khoản của thành viên tương ứng với khoản đóng góp của thành viên và (2) Giá trị tài khoản của Doanh nghiệp tương ứng với khoản đóng góp của Doanh nghiệp.

CÁC LOẠI PHÍ VÀ CHI PHÍ

Áp dụng cho Hợp đồng Hưu Trí Vững Nghiệp bao gồm:

Phí bảo hiểm rủi ro: là khoản phí để bảo đảm chi trả cho các quyền lợi bảo hiểm rủi ro quy định trong Hợp đồng, được tính căn cứ vào: Số tiền bảo hiểm rủi ro, nghề nghiệp, giới tính, tuổi, tình trạng sức khoẻ của thành viên, quy mô nhóm, tỷ lệ tham gia của nhóm và các quy định về đánh giá rủi ro.

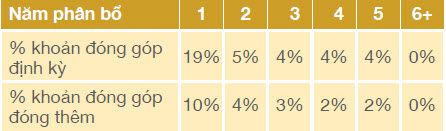

Phí ban đầu*

Phí ban đầu áp dụng với lựa chọn Khoản đóng góp một lần: 5% trên khoản đóng góp.

Phí ban đầu áp dụng với lựa chọn Khoản đóng góp định kỳ và Khoản đóng góp thêm:

Với các nhóm có quy mô khác nhau, Doanh nghiệp có thể được áp dụng mức phí ban đầu khác nhau.

Phí quản lý Tài khoản: hiện tại là 18.000 đồng/tháng/tài khoản và có thể thay đổi theo từng thời kỳ nhưng tối đa không quá 45.000 đồng/tháng/tài khoản.

Phí quản lý Quỹ Hưu trí tự nguyện: hiện tại là 2%/năm theo giá trị tài sản đầu tư của quỹ trong năm.

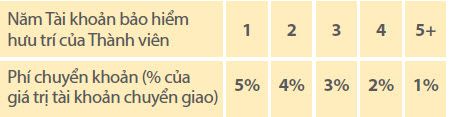

Phí chuyển Tài khoản bảo hiểm hưu trí

Áp dụng trong trường hợp chuyển giao Tài khoản bảo hiểm hưu trí sang Doanh nghiệp bảo hiểm khác

Tập đoàn Tài chính Bảo hiểm hàng đầu Việt Nam

Tài chính hùng mạnh với tổng tài sản của Tập đoàn Bảo Việt lớn nhất thị trường bảo hiểm Việt Nam.

Tập đoàn Bảo Việt cung cấp các dịch vụ tài chính đa ngành: bảo hiểm nhân thọ, bảo hiểm phi nhân thọ, tái bảo hiểm, đầu tư tài chính, ngân hàng, chứng khoán, dịch vụ bất động sản,…

Mạng lưới phục vụ khách hàng rộng khắp với lực lượng nhân sự hùng hậu: gần 100.000 cán bộ nhân viên chuyên nghiệp và đại lý bảo hiểm tận tâm, phục vụ trên 20 triệu khách hàng tại 150 Công ty bảo hiểm nhân thọ và phi nhân thọ trên khắp các tỉnh, thành trong toàn quốc.

Với trên 50 năm kinh nghiệm, Bảo Việt sẽ là Tập đoàn hỗ trợ quý Doanh nghiệp một cách toàn diện với chất lượng tốt nhất, đạt tiêu chuẩn quốc tế theo đúng tôn chỉ “Niềm tin vững chắc, cam kết vững bền”.

Đối tác chiến lược là Tập đoàn tài chính bảo hiểm hàng đầu Thế giới.

Bảo Việt Nhân thọ

Bảo đảm tương lai bền vững cho Doanh nghiệp

Giữ vị thế hàng đầu trên thị trường

Luôn giữ chữ tín

Cung cấp các sản phẩm, dịch vụ ưu việt

Giành nhiều giải thưởng và danh hiệu cao quý do Nhà nước và các Tổ chức uy tín bình chọn

• Vinh dự được Nhà nước trao tặng Huân chương Độc lập hạng Nhì, huân chương Lao động hạng Nhất

• Giải thưởng “Doanh nghiệp bảo hiểm nhân thọ tốt nhất Việt Nam 2015” và “Sản phẩm vì cộng đồng”

• Top Thương hiệu mạnh Việt Nam

• Top Doanh nghiệp đóng thuế cao nhất Việt Nam

Doanh nghiệp A đang cân nhắc chương trình tưởng thưởng cho các thành viên với những thông tin sau:

| Thành viên | Số lượng | Năm công tác | Tiêu chí đánh giá | Chế độ tưởng thưởng |

|---|---|---|---|---|

| Nhân viên | 30 | Trên 05 năm | Nhân viên nhiều thành tích | 06 triệu/năm |

| Quản lý cấp trung | 10 | Trên 10 năm | Trưởng phòng xuất sắc | 12 triệu/năm |

| Quản lý cấp cao | 05 | Trên 15 năm | Giám đốc/Phó giám đốc | 18 triệu/năm |

Doanh nghiệp A lựa chọn chế độ tưởng thưởng bằng giải pháp gia tăng phúc lợi thông qua chương trình Bảo hiểm Hưu Trí Vững Nghiệp cho các thành viên. Theo đó, các thành viên xuất sắc của mỗi bộ phận được doanh nghiệp mua Hợp đồng Hữu Trí Vững Nghiệp với những thông tin minh họa cho 3 thành viên điển hình sau:

| Thành viên | Tuổi | Tỷ lệ đóng góp* | Mức doanh nghiệp đóng | Mức thành viên đóng |

|---|---|---|---|---|

| Nhân viên | 28 | 60/40 | 3.600.000 đồng/năm | 2.400.000 đồng/năm |

| Quản lý cấp trung | 10 | 70/30 | 8.400.000 đồng/năm | 3.600.000 đồng/năm |

| Quản lý cấp cao | 05 | 80/20 | 14.400.000 đồng/năm | 3.600.000 đồng/năm |

* Doanh nghiệp/thành viên

Sau đây là minh họa quyền lợi bảo hiểm hưu trí cho 3 trường hợp trên:

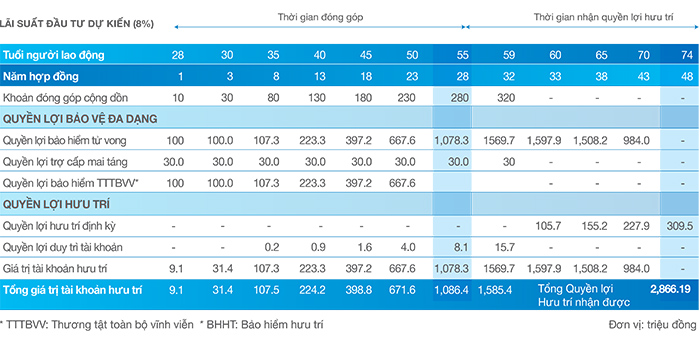

I. NHÂN VIÊN

Mức đóng góp: 6 triệu đồng/năm

Nhận quyền lợi Hưu trí định kỳ: trong 25 năm

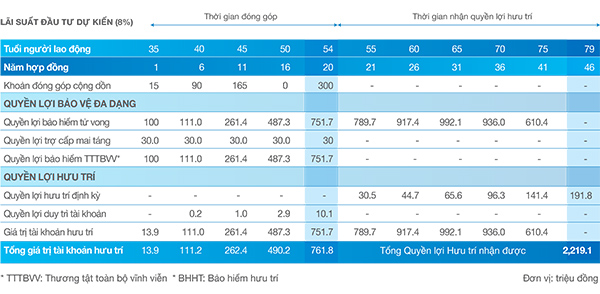

II. QUẢN LÝ CẤP TRUNG

Mức đóng góp: 12 triệu đồng/năm

Nhận quyền lợi Hưu trí định kỳ: trong 25 năm

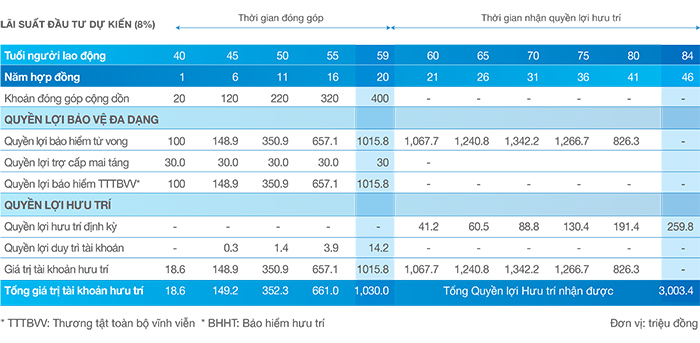

II. QUẢN LÝ CẤP CAO

Mức đóng góp: 18 triệu đồng/năm

Nhận quyền lợi Hưu trí định kỳ: trong 25 năm

Ghi chú: có 2 phương thức nhận quyền lợi hưu trí khi khách hàng đến tuổi nghỉ hưu:

1. Nhận trong 1 khoảng thời gian nhất định: 15, 20, 25 năm

2. Nhận trọn đời (đến khi tử vong)

1. Doanh nghiệp đã mua bảo hiểm xã hội cho người lao động rồi thì có cần thiết mua thêm bảo hiểm Hưu Trí Vững Nghiệp nữa không?

Trong môi trường cạnh tranh gay gắt như hiện nay, lợi ích của người lao động luôn được đặt lên hàng đầu và trở thành yếu tố quan trọng giúp Người lao động yên tâm công tác và gắn bó với Doanh nghiệp. Vì vậy, ngoài việc tham gia bảo hiểm xã hội như là trách nhiệm và nghĩa vụ của Doanh nghiệp thì việc tham gia thêm một Hợp đồng bảo hiểm hưu trí nhóm tự nguyện sẽ giúp người lao động trong Doanh nghiệp có thêm một nguồn thu nhập bổ sung khi về hưu. Từ đó, người lao động sẽ gắn bó và cống hiến cho Doanh nghiệp nhiều hơn và Doanh nghiệp có thể xây dựng được một thương hiệu tuyển dụng với phúc lợi đa dạng thu hút nhân tài.

Bảo hiểm Xã hội bắt buộc và bảo hiểm Hưu Trí Vững Nghiệp là những hình thức đảm bảo an sinh xã hội, không loại trừ và có thể bổ trợ lẫn nhau. Khi tham gia chương trình phúc lợi này, người lao động được hưởng các quyền lợi nổi bật sau:

• Bảo hiểm cho người lao động khi chưa đến tuổi hưu

• Doanh nghiệp cùng đóng góp vào quỹ hưu trí của người lao động

• Bổ sung thu nhập ngoài lương hưu từ Bảo hiểm xã hội khi về hưu để đảm bảo cuộc sống

• Ưu đãi thuế thu nhập cá nhân

2. Mức phí đóng tối thiểu và tối đa cho một Hợp đồng Bảo hiểm hưu trí cho thành viên là bao nhiêu??

Hiện tại, Bảo Việt Nhân thọ quy định mức đóng tối thiểu (bao gồm cả phần đóng của Doanh nghiệp và Người lao động) như sau:

• Khoản đóng góp định kỳ năm: 200.000 đồng/một lần đóng/Tài khoản

• Khoản đóng góp định kỳ tháng, quý, 6 tháng: 100.000 đồng/một lần đóng/Tài khoản

• Khoản đóng góp 1 lần/Khoản đóng góp 1 lần bổ sung: 1.000.000 đồng/một lần đóng/Tài khoản

• Khoản đóng góp thực tế (theo hóa đơn) cho các lần đóng góp: tối thiểu 100.000 đồng.

Mức tối đa không giới hạn mà phụ thuộc vào nhu cầu và khả năng tài chính của Khách hàng.

3. Khi Tài khoản bảo hiểm hưu trí bị đóng tạm thời thì Hợp đồng bảo hiểm hưu trí còn những quyền lợi gì?

a. Giá trị Tài khoản vẫn được tích lũy theo lãi suất của Quỹ hưu trí

b. Tài khoản bảo hiểm hưu trí sẽ không bị khấu trừ các Khoản khấu trừ hàng tháng. Tài khoản Bảo hiểm hưu trí sẽ không còn Quyền lợi trợ cấp mai táng và Quyền lợi duy trì Tài khoản

c. Quyền lợi hưu trí đến hạn (nếu có) sẽ được trả

4. Trong quá trình tham gia Hưu Trí Vững Nghiệp, Doanh nghiệp hoặc người lao động có thể rút tiền trước về được không?

Trong thời gian Tài khoản bảo hiểm hưu trí có hiệu lực, Người lao động có thể rút Tài khoản bảo hiểm hưu trí trong các trường hợp dưới đây:

a. Người lao động bị suy giảm ít nhất 61% khả năng lao động theo quy định của pháp luật hiện hành; hoặc

b. Người lao động được chuẩn đoán mắc bệnh hiểm nghèo theo quy định của pháp luật hiện hành; hoặc

c. Người lao động là công dân Việt Nam được cơ quan có thẩm quyền cho phép định cư hợp pháp ở nước ngoài.

Khi Người lao động rút Tài khoản bảo hiểm hưu trí, Tài khoản bảo hiểm hưu trí sẽ chấm dứt hiệu lực.

5. Trong quá trình đóng bảo hiểm hưu trí, nếu người lao động chấm dứt Hợp đồng Lao động với Doanh nghiệp thì Hợp đồng bảo hiểm hưu trí của người lao động sẽ được giải quyết như thế nào?

Khi người lao động chấm dứt Hợp đồng Lao động hoặc chuyển sang Doanh nghiệp khác thì có quyền yêu cầu chuyển Tài khoản bảo hiểm hưu trí theo 2 cách sau:

• Yêu cầu chuyển Tài khoản bảo hiểm hưu trí sang Hợp đồng hưu trí cá nhân tại Bảo Việt Nhân thọ

• Yêu cầu chuyển Tài khoản bảo hiểm hưu trí sang Hợp đồng bảo hiểm hưu trí nhóm khác tại Bảo Việt Nhân thọ hoặc tại một doanh nghiệp bảo hiểm nhân thọ khác.